por aesoure | 2020/07/31 | Apoios Comunitários, Noticias

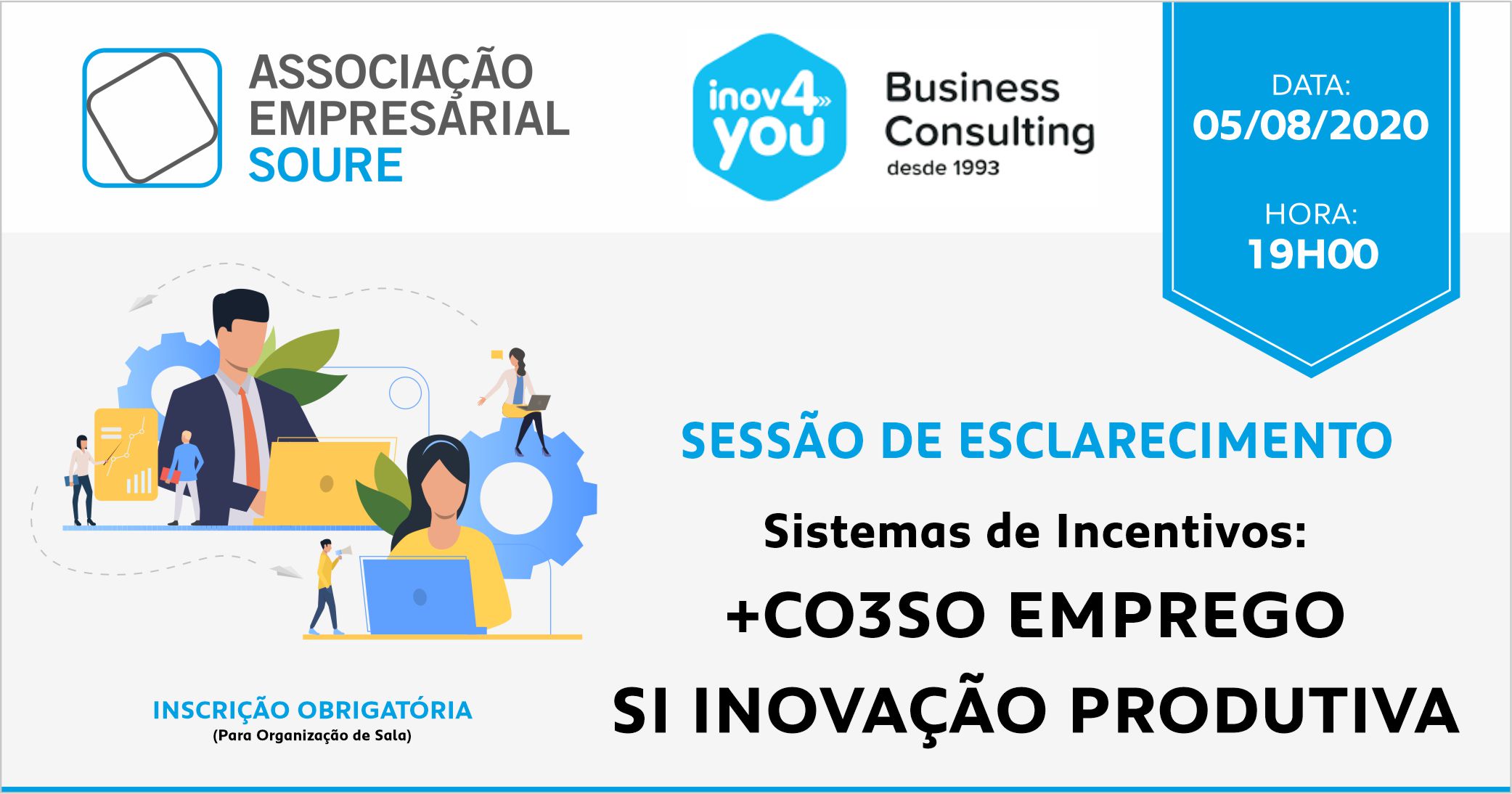

O +CO3SO é novo sistema de incentivo que derivou do antigo SI2E, significa (COnstituir, COncretizar e COnsolidar Sinergias e Oportunidades) é um conjunto de programas transversais e multissetoriais dedicados a empresas, entidades da economia social e entidades do sistema científico e tecnológico. (mais…)

por aesoure | 2020/07/24 | Eventos, Noticias

Caro expositor

Esperamos que se encontre bem!

Considerando o período de contingência que vivemos foi equacionado a não realização das feiras de São Mateus em 2020, no entanto, há autorização para realização de feiras e mercados, respeitando normas e procedimentos definidos pelas DGS. (mais…)

por aesoure | 2020/07/16 | COVID-19, Noticias

Após a publicação da Resolução do Conselho de Ministros n.º 53-A/2020, de 14-7 a qual definia um novo horário para receção de clientes nos estabelecimentos de restauração e similares, foi publicada a Declaração de Retificação n.º 25-A/2020, onde se pode ler: (mais…)

por aesoure | 2020/07/16 | Apoios Comunitários, Noticias

Republicação 2020-03-30 | Determina que os beneficiários que efetuaram registo do pedido de auxílio podem associar o mesmo a uma candidatura a este aviso até ao final do prazo para submissão : 2020/09/07 (19 horas) (mais…)

por aesoure | 2020/07/09 | Noticias, Protocolos e Parcerias

A Associação Empresarial de Soure (AESOURE) é uma das 84 entidades públicas e privadas, que assinaram um Pacto Institucional para a Valorização da Economia Circular na região Centro, com a Comissão de Coordenação e Desenvolvimento Regional do Centro (CCDRC). (mais…)

por aesoure | 2020/06/23 | Noticias

Em reunião de assembleia geral para aprovação de atividades, contas e de eleições, a AESOURE reuniu com os seus associados no pavilhão multiusos na Quinta da Coutada em Soure. (mais…)