por aesoure | 2020/03/30 | Empresas e Negócios, Noticias

Com a declaração de estado de emergência em Portugal muitos portugueses estão em casa e procuram alternativas online para as suas compras de bens essenciais.

Para além disso também procuram empresas que prestem serviços ao domicílio ou que façam atendimento online, por exemplo por video-chamada, como é o caso do ensino.

Cláudia Pinheiro, designer e gestora de marketing, de 40 anos, apercebeu-se que, de uma maneira muito dispersa, começaram a surgir online, partilhas de negócios que de uma forma ou de outra levam os seus serviço ou produtos à casa do cliente. No entanto, por essa informação não estar consolidada toda numa só local, torna-se difícil encontrar a informação facilmente.

Muitos pequenos negócios estão a sentir a necessidade de se reinventarem mas a maioria não tem presença online, ou seja, não tem um site ou mesmo uma página de Facebook ou Instagram.

Para ajudar sobretudo a dar voz a esses pequenos negócios locais a Cláudia tomou a iniciativa de criar um site solidário onde qualquer pessoa pudesse fazer o registo gratuito do seu negócio. A tarefa não foi fácil, foram 4 dias de trabalho intenso com a ajuda da irmã, Diana Pinheiro, ambas a trabalhar no projeto através de plataformas online já que estavam a mais de 100km de distância uma da outra. A vontade de ajudar e o desafio de fazer uma plataforma que fosse simples e útil aos portugueses fizeram com que as dificuldades técnicas e até pessoais fossem superadas. O objectivo é claro, ajudar os portugueses a terem, de uma forma simples e num só local, acesso às empresas que fazem entregas ou serviços ao domicílio.

Qualquer empresa ou indivíduo que tenha um negócio que permita entrega à porta (domicílios / empresas / escritórios) ou serviços online pode fazer o seu registo gratuito neste site.

Que tipo de empresas podem se inscrever?

– Comércios que entregue bens a nível local ou nacional (ex: restaurantes, farmácias, talhos, drogarias…)

– Empresas de prestação de serviços (reparações, limpezas, jardinagem…)

– Negócios de serviços online (ex: ensino, marketing, consultas…)

Ou seja, qualquer serviço que possa ser prestado sem o cliente sair de casa.

Sendo um projecto com caráter solidário, os registos são totalmente gratuitos e não carecem de registo com dados pessoais. Toda a informação submetida no formulário para o efeito, é por isso, da exclusiva responsabilidade da entidade / pessoa que submeteu a informação.

Após o registo o pedido fica pendente da aprovação da responsável do site, que fará manualmente uma validação dos dados submetidos, de forma a evitar registos impróprios ou spam.

Ajude a divulgar este projeto solidário para que possa chegar ao maior número de portugueses!

Partilhe este artigo!

Ver site ENTREGAS à PORTA …

por aesoure | 2020/03/27 | Empresas e Negócios, Noticias

Foi uma das lutas da AESOURE e de outras associações empresariais! No entanto ainda não contempla os empresários que no comércio tradicional são parte integrante de pequenas estruturas com um ou dois funcionários.

Foi finalmente publicado o diploma que define o Lay Off Simplificado – Decreto-Lei n.º 10-G/2020. Esta norma estabelece uma medida excecional e temporária de proteção dos postos de trabalho, no âmbito da pandemia COVID-19.

O resumo que vamos fazer neste artigo não substitui a leitura integral do diploma que entra em vigor a 27 de março de 2020.

Lay Off Simplificado – A quem se destina?

“As medidas excecionais previstas no presente decreto-lei aplicam-se aos empregadores de natureza privada, incluindo as entidades empregadoras do setor social, e trabalhadores ao seu serviço, afetados pela pandemia da COVID-19 e que se encontrem, em consequência, em situação de crise empresarial., mediante requerimento eletrónico apresentado pela entidade empregadora junto dos serviços da Segurança Social.”

O que é o lay-off simplificado?

Redução ou suspensão em situação de crise empresarial

1 – Em situação de crise empresarial, o empregador pode reduzir temporariamente os períodos normais de trabalho ou suspender os contratos de trabalho, sendo aplicável, com as necessárias adaptações, o disposto nos artigos 298.º e seguintes do Código do Trabalho.

2 – Durante a vigência das medidas previstas no presente decreto-lei, em caso de redução do período normal de trabalho, mantêm-se os direitos, deveres e garantias das partes, nos termos previstos no Código do Trabalho

3 – Durante a vigência das medidas previstas no presente decreto-lei, em caso de suspensão do contrato de trabalho, mantêm-se os direitos, deveres e garantias das partes que não pressuponham a efetiva prestação de trabalho, nos termos previstos no Código do Trabalho.

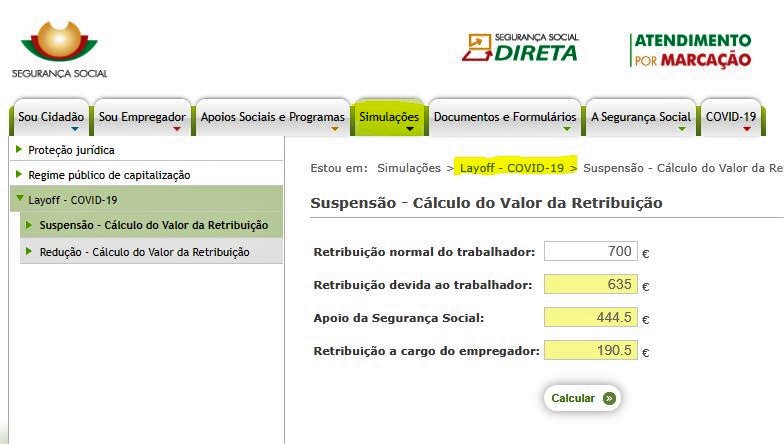

4 – A compensação retributiva a que o trabalhador tem direito é fixada nos termos do n.º 3 do artigo 305.º do Código do Trabalho, sendo paga pelo empregador.

5 – Durante o período de aplicação desta medida, a empresa tem direito a um apoio financeiro para efeitos de pagamento da compensação retributiva prevista no número anterior, nos termos do n.º 4 do artigo 305.º do Código do Trabalho.

6 – Sem prejuízo do disposto nos n.os 4 e 5, até 30 de junho de 2020, a compensação retributiva é paga por referência à retribuição normal ilíquida do trabalho prestado na empresa, devendo os serviços da Segurança Social proceder subsequentemente aos ajustamentos que se revelem necessários, com eventual restituição das quantias indevidamente recebidas.

7 – Para efeitos do disposto no número anterior, caso o trabalhador exerça atividade remunerada fora da empresa deve comunicar o facto ao empregador, no prazo de cinco dias a contar do início da mesma, para efeitos de eventual redução na compensação retributiva, sob pena de perda do direito da compensação retributiva e, bem assim, dever de restituição dos montantes recebidos a este titulo, constituindo a omissão uma infração disciplinar.

8 – O empregador deve comunicar junto do Instituto da Segurança Social, I. P. (ISS, I. P.), a situação referida no número anterior, no prazo de dois dias a contar da data em que dela teve conhecimento.

Como considerar “Situação de crise empresarial”

1 – Para efeitos do presente decreto-lei, considera-se situação de crise empresarial:

a) O encerramento total ou parcial da empresa ou estabelecimento, decorrente do dever de encerramento de instalações e estabelecimentos, previsto no Decreto n.º 2-A/2020, de 20 de março, ou por determinação legislativa ou administrativa, nos termos previstos no Decreto-Lei n.º 10-A/2020, de 13 de março, na sua redação atual, ou ao abrigo da Lei de Bases da Proteção Civil, aprovada pela Lei n.º 27/2006, de 3 de julho, na sua redação atual, assim como da Lei de Bases da Saúde, aprovada pela Lei n.º 95/2019, de 4 de setembro, relativamente ao estabelecimento ou empresa efetivamente encerrados e abrangendo os trabalhadores a estes diretamente afetos; ou

b) Mediante declaração do empregador conjuntamente com certidão do contabilista certificado da empresa que o ateste:

- A paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas, que possam ser documentalmente comprovadas nos termos da alínea c) do n.º 3;

- A quebra abrupta e acentuada de, pelo menos, 40 % da faturação no período de trinta dias anterior ao do pedido junto dos serviços competentes da segurança social, com referência à média mensal dos dois meses anteriores a esse período, ou face ao período homólogo do ano anterior ou, ainda, para quem tenha iniciado a atividade há menos de 12 meses, à média desse período.

2 – As entidades beneficiárias do presente apoio podem ser fiscalizadas, a posteriori, pelas entidades públicas competentes, devendo comprovar nesse momento os factos em que se baseou o pedido e as respetivas renovações.

3 – O comprovativo referido no número anterior é efetuado por prova documental, podendo ser requerida a apresentação de documentos, nos casos aplicáveis, nomeadamente:

a) Balancete contabilístico referente ao mês do apoio bem como do respetivo mês homólogo ou meses anteriores, quando aplicável;

b) Declaração de Imposto Sobre o Valor Acrescentado (IVA) referente ao mês do apoio bem como dos dois meses imediatamente anteriores, ou a declaração referente ao último trimestre de 2019 e o primeiro de 2020, conforme a requerente se encontre no regime de IVA mensal ou trimestral respetivamente, que evidenciem a intermitência ou interrupção das cadeias de abastecimento ou a suspensão ou cancelamento de encomendas; e

c) Para os efeitos da segunda parte da subalínea i) da alínea b) do n.º 1, documentos demonstrativos do cancelamento de encomendas ou de reservas, dos quais resulte que a utilização da empresa ou da unidade afetada será reduzida em mais de 40 % da sua capacidade de produção ou de ocupação no mês seguinte ao do pedido de apoio; e

d) Elementos comprovativos adicionais a fixar por despacho do membro do Governo responsável pela área do trabalho e da segurança social.

O empregador – quais são os seus direitos?

1 – Em situação de crise empresarial, nos termos previstos no artigo anterior, o empregador tem direito a:

a) Apoio extraordinário à manutenção de contrato de trabalho, com ou sem formação, em caso de redução temporária do período normal de trabalho ou da suspensão do contrato de trabalho, nos termos dos artigos 298.º e seguintes do Código do Trabalho;

b) Plano extraordinário de formação;

c) Incentivo financeiro extraordinário para apoio à normalização da atividade da empresa;

d) Isenção temporária do pagamento de contribuições para a Segurança Social, a cargo da entidade empregadora.

2 – Para efeitos de aplicação do previsto nas alínea a) do número anterior, o empregador comunica, por escrito, aos trabalhadores a respetiva decisão, indicando a duração previsível, ouvidos os delegados sindicais e comissões de trabalhadores, quando existam, e remetendo de imediato requerimento eletrónico ao serviço competente da área da segurança social acompanhado de declaração do empregador contendo a descrição sumária da situação de crise empresarial que o afeta e, nos casos previstos na alínea b) do n.º 1 do artigo 3.º, de certidão do contabilista certificado da empresa que o ateste, bem como da listagem nominativa dos trabalhadores abrangidos e respetivo número de segurança social.

3 – As medidas previstas nas alíneas a) e d) do n.º 1 têm a duração de um mês, sendo, excecionalmente, prorrogáveis mensalmente, até ao máximo de três meses.

4 – As medidas previstas no presente decreto-lei são cumuláveis com outros apoios.

Não é necessário pagara a TSU

Isenção temporária do pagamento de contribuições para a Segurança Social

1 – Os empregadores que beneficiem das medidas previstas no presente decreto-lei têm direito à isenção total do pagamento das contribuições à Segurança Social a cargo da entidade empregadora, relativamente aos trabalhadores abrangidos e membros dos órgãos estatutários, durante o período de vigência das mesmas.

2 – O direito à isenção prevista no número anterior é aplicável igualmente aos trabalhadores independentes que sejam entidades empregadoras beneficiárias das medidas e respetivos cônjuges.

3 – A isenção reporta-se às contribuições referentes às remunerações relativas aos meses em que a empresa seja beneficiária das medidas.

4 – A dispensa do pagamento de contribuições relativa aos trabalhadores independentes determina o registo de remunerações por equivalência à entrada de contribuições de acordo com a base de incidência contributiva que for aplicável.

5 – As entidades empregadoras entregam as declarações de remunerações autónomas relativas aos trabalhadores abrangidos e efetuam o pagamento das respetivas quotizações.

6 – A isenção do pagamento de contribuições aplicável aos trabalhadores independentes não afasta a obrigação de entrega da declaração trimestral.

7 – A isenção do pagamento de contribuições relativamente aos trabalhadores abrangidos é reconhecida oficiosamente, designadamente com base na informação transmitida pelo IEFP, I. P.

Não pode despedir os trabalhadores apoiados

Proibição do despedimento

Durante o período de aplicação das medidas de apoio previstas no presente decreto-lei, bem como nos 60 dias seguintes, o empregador não pode fazer cessar contratos de trabalho de trabalhador abrangido por aquelas medidas, ao abrigo das modalidades de despedimento coletivo ou despedimento por extinção do posto de trabalho, previstos nos artigos 359.º e 367.º do Código do Trabalho.

Não pode ter dividas a SS e AT

Situação tributária e contributiva

Até ao dia 30 de abril de 2020, não relevam, para efeitos da alínea a) do n.º 1 do artigo 177.º-A do Código de Procedimento e de Processo Tributário e do n.º 1 do artigo 208.º do Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social, as dívidas constituídas no mês de março de 2020.

Pode acumular com outras medidas

Sim, é acumulável.

Duração do apoio

Pode durar 6 meses, mas não está garantido. Para já será de 3 meses e será reavaliado.

Produção de efeitos

1 – O presente decreto-lei produz efeitos até 30 de junho de 2020.

2 – A prorrogação por mais três meses do período referido no número anterior será devidamente ponderada em função da evolução das consequências económicas e sociais da COVID-19.

Incentivo financeiro extraordinário para apoio à normalização da atividade da empresa

1 – Os empregadores que beneficiem das medidas previstas no presente decreto-lei têm direito a um incentivo financeiro extraordinário para apoio à retoma da atividade da empresa, a conceder pelo IEFP, I. P., pago de uma só vez e com o valor de uma RMMG por trabalhador.

2 – Para aceder ao incentivo, o empregador apresenta requerimento ao IEFP, I. P., acompanhado, nomeadamente, dos documentos referidos no n.º 3 do artigo 3.º

Como pedir o apoio?

Com este novo decreto-lei o processo encontra-se mais simplificado e automático, ou seja, depois de preenchido o impresso com a indicação, pela entidade empregadora, dos trabalhadores que devem ser abrangidos pela situação de lay-off simplificado, o apoio será automaticamente atribuído sem mais perguntas ou pedidos de comprovação da Segurança Social (SS).

O Impresso encontrasse disponível no site da SS http://www.seg-social.pt/formularios

Se não está a vontade com o site da Segurança Social ou não tem as credenciais de acesso “à mão”, poderá pedir o apoio do seu contabilista!

Faça o download e preencha eletronicamente:

Não esquecer!

Deverá registar o IBAN na Segurança Social Direta, para que a Segurança Social possa proceder ao pagamento do apoio. Se ainda não tem o seu IBAN registado deverá registá-lo através da Segurança Social D

por aesoure | 2020/03/27 | Empresas e Negócios, Noticias

O Conselho de Ministros aprovou hoje um novo conjunto de medidas extraordinárias de resposta à situação epidemiológica do novo Coronavírus – COVID 19:

1. Foi aprovado o decreto-lei que estabelece uma medida excecional e temporária de proteção dos postos de trabalho, através de medidas como a redução temporária do período normal de trabalho ou suspensão de contrato de trabalho, no âmbito da pandemia da doença COVID-19.

O atual cenário da crise epidemiológica e o Estado de Emergência obriga a um reforço das medidas já adotadas pelo Governo, garantindo a sua flexibilidade procedimental para que possam ser rapidamente operacionalizadas.

De forma a apoiar a manutenção dos postos de trabalho e a evitar despedimentos por razões económicas, o diploma prevê que tenham acesso a este regime:

- – As empresas ou estabelecimentos cujo encerramento total ou parcial tenha sido decretado por decisão das autoridades políticas ou de saúde

- – As empresas que experienciem uma paragem total ou parcial da sua atividade que resulte da interrupção das cadeias de abastecimento globais, ou a suspensão ou cancelamento de encomendas

- – A queda acentuada de, pelo menos 40% da faturação, por referência ao mês anterior ou período homólogo

O diploma aprovado estipula que durante o período de redução ou suspensão, bem como nos 60 dias seguintes à sua aplicação, o empregador não pode cessar contratos de trabalho, através de despedimento coletivo ou por extinção do posto de trabalho, relativamente aos trabalhadores abrangidos pelas medidas de apoio.

2. Foi aprovado um decreto-lei que estabelece medidas excecionais de apoio e proteção de famílias, empresas e demais entidades da economia social, para assegurar o reforço da sua tesouraria e liquidez, atenuando os efeitos da redução da atividade económica.

Uma vez que o sistema financeiro tem um especial dever de participação neste esforço conjunto pela sua função essencial de financiamento da economia, é aprovada uma moratória de 6 meses, até 30 de setembro de 2020, que prevê a proibição da revogação das linhas de crédito contratadas, a prorrogação ou suspensão dos créditos até fim deste período, de forma a garantir a continuidade do financiamento às famílias e empresas e a prevenir eventuais incumprimentos

3. Foi aprovada uma proposta de lei, a submeter à apreciação da Assembleia da República, que cria um regime excecional e temporário de mora no pagamento de rendas – habitacionais e não habitacionais – e habilita o Instituto da Habitação e da Reabilitação Urbana (IHRU) a conceder empréstimos para pagamento de renda aos arrendatários que tenham sofrido quebras de rendimentos.

4. Foi aprovado o decreto-lei que cria um regime excecional e temporário de faltas justificadas motivadas por assistência à família, reforçando as medidas já tomadas, para melhorar a sua adequação à realidade, e passando a acautelar as situações em que se verifica a necessidade de assistência a parente na linha reta ascendente que se encontre a cargo do trabalhador e que frequente equipamentos sociais cuja atividade seja suspensa.

Fica estabelecido o funcionamento durante o período de interrupção letiva da rede de estabelecimento de ensino que promove o acolhimento dos filhos ou outros dependentes a cargo dos profissionais de saúde, dos serviços de ação social, das forças e serviços de segurança e de socorro, incluindo os bombeiros voluntários, e das forças armadas, os trabalhadores dos serviços públicos essenciais, cuja mobilização para o serviço ou prontidão obste a que prestem assistência aos mesmos.

5. Foi aprovado o decreto-lei que visa facilitar e fomentar a utilização de instrumentos de pagamento eletrónicos, como os pagamentos baseados em cartão, em detrimento de meios de pagamento tradicionais, como as moedas e as notas.

Para este efeito, o diploma estabelece a suspensão de comissões fixas, por operação, em operações de pagamento, e que os beneficiários que disponibilizem terminais de pagamento automáticos não podem recusar ou limitar a aceitação de cartões para pagamento de quaisquer bens ou serviços, independentemente do valor da operação.

6. Foi aprovada uma proposta de lei, a submeter à apreciação da Assembleia da República, que estabelece regime excecional, aplicável até 30 de junho de 2020, de cumprimento das medidas previstas nos Programas de Ajustamento Municipal (PAM), para os municípios que estão no Fundo de Apoio Municipal, isentando-os das restrições quando se trate da realização com despesas de apoio social a munícipes afetados pela COVID-19, aquisição de equipamento médico e outras despesas associadas ao combate aos efeitos da pandemia da COVID-19.

Com vista à ampliação da prestação do apoio às suas populações, por parte de todas as autarquias, também o endividamento que resultar destas despesas não será considerado para aferir o cumprimento dos limites ao endividamento por parte das autarquias.

7. Foi aprovado o decreto-lei que estabelece medidas excecionais e temporárias no âmbito cultural e artístico, em especial quanto aos espetáculos não realizados, entre os dias 28 de fevereiro de 2020 e até 90 dias úteis após o término do estado de emergência.

Face à pandemia COVID 19, e com vista a evitar a transmissão do vírus, o Governo tomou medidas que passaram, nomeadamente, pelo encerramento de instalações e estabelecimentos onde se desenvolvem atividades culturais e artísticas. Importa, por isso, assegurar uma proteção especial aos agentes culturais envolvidos na realização destes espetáculos, bem como garantir os direitos dos consumidores.

8. Foi aprovado o decreto-lei que altera as regras gerais de aplicação dos fundos europeus estruturais e de investimento, de forma a permitir a antecipação dos pedidos de pagamento, no que diz respeito a saldos.

Fonte: https://www.portugal.gov.pt/pt/gc22/governo/comunicado-de-conselho-de-ministros?i=336