Esgotou-se o Programa Adaptar Microempresas

A AESOURE recebeu hoje a informação do anúncio da suspensão do Programa Adaptar Microempresas em todo o país, e ainda a suspensão do Adaptar PME no PO Lisboa. (mais…)

A AESOURE recebeu hoje a informação do anúncio da suspensão do Programa Adaptar Microempresas em todo o país, e ainda a suspensão do Adaptar PME no PO Lisboa. (mais…)

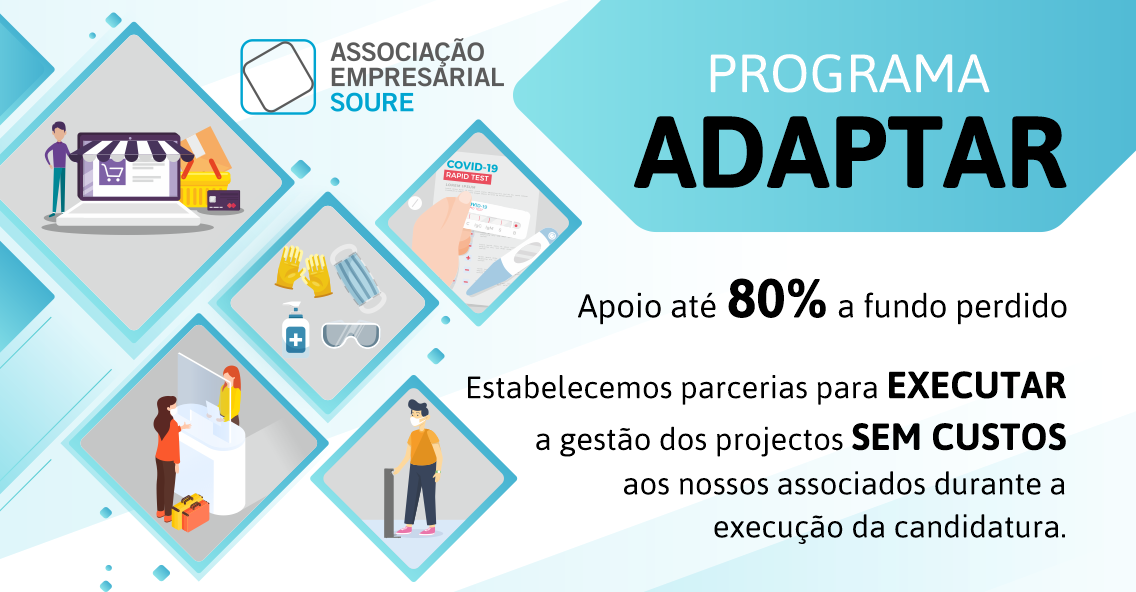

No âmbito dos apoios já informados no artigo “Publicado Decreto-Lei que define Programa ADAPTAR para apoiar Microempresas e PME’s na adaptação às novas recomendações COVID-19” a AESOURE disponibiliza, aos seus associados, um serviço de apoio ao enquadramento, submissão e gestão da candidatura ao Programa ADAPTAR, por forma a que todo o processo seja executado sem custos pelo serviço.

Associe-se e receba mais informação … Faça-nos chegar as suas preocupações!

Formulário de enquadramento para obtenção de subsídios a fundo perdido para adaptação das PME ao contexto da pandemia COVID-19. Apoios para microempresas: 80% a fundo perdido; apoios para pequenas e médias empresas: 50% a fundo perdido.

Ao preencher este formulário efetuaremos gratuitamente o enquadramento do seu projeto, uma simulação do montante de subsídio que poderá receber e uma proposta para fazermos a sua candidatura.

O Tratamento dos dados submetidos são para uso exclusivo da AESOURE e das empresas parceiras no apoio às candidaturas ao Programa Adapatar.

Poderá contatar a AESOURE através do email: geral@aesoure.pt ou pelo Telef: 239 507 566

Na sequência da publicação da Resolução do Conselho de Ministros n.º 38/2020, de 17-5 que revoga a Resolução do Conselho de Ministros n.º 33-A/2020, de 30-4, a AESOURE informa que:

1 – Os estabelecimentos de comércio a retalho ou de prestação de serviços onde sejam exercidas atividades nos termos deste regime devem observar as seguintes regras de higiene: (mais…)

A AESoure informa que foi publicada a Resolução de Conselho de Ministros n.º 38/2020 de 17 de maio de 2020.

Na sua redação do artigo 10.º, sobre Horário de atendimento, o n.º 2 impõe “não podem, em qualquer caso, abrir antes das 10:00 h.”, no entanto o n.º 4 do mesmo artigo diz que não se aplica os números 44 e 51 do anexo II do regime. (mais…)

A AESoure informa que foi publicado o Decreto-Lei n.º 20-G/2020 de 14 de maio que estabelece um sistema de incentivos à adaptação da atividade empresarial ao contexto da doença COVID -19.

Este programa é designado por Programa ADAPTAR, e visa apoiar as empresas no esforço de adaptação e de investimento nos seus estabelecimentos, ajustando os métodos de organização do trabalho e de relacionamento com clientes e fornecedores às novas condições de contexto da pandemia da doença COVID -19, garantindo o cumprimento das normas estabelecidas e das recomendações das autoridades competentes.

Quais as empresas apoiadas?

CAPÍTULO II

Apoios às microempresas

Artigo 5.º

Microempresas beneficiárias

São beneficiárias as microempresas de qualquer natureza e sob qualquer forma jurídica, nos termos da definição constante na alínea d) do artigo 4.º Artigo 6.º Critérios de elegibilidade das microempresas beneficiárias

1 — No âmbito do presente decreto-lei são exigíveis os seguintes critérios quanto aos beneficiários:

a) Estar legalmente constituído a 1 de março de 2020;

b) Dispor de contabilidade organizada nos termos da legislação aplicável;

c) Cumprir as condições necessárias para obter o estatuto de microempresa, nos termos da definição constante na alínea d) do artigo 4.º;

d) Ter ou poder assegurar até à assinatura do termo de aceitação, a situação tributária e contributiva regularizada perante a administração fiscal e a segurança social.

2 — Na apresentação da candidatura, a comprovação das alíneas a) a c) do número anterior faz -se mediante apresentação de declaração de cumprimento, subscrita pelo promotor sob compromisso de honra, e da alínea d) do número anterior é confirmada através dos procedimentos automáticos do Balcão do Portugal 2020, no sítio na Internet https://balcao.portugal2020.pt.

Artigo 7.º

Critérios de elegibilidade dos projetos das microempresas beneficiárias

Os critérios de elegibilidade dos projetos são os seguintes:

a) Ter por objetivo a realização de um investimento de valor em despesa elegível não inferior a € 500 e não superior a € 5000, para a adaptação da atividade da empresa ao contexto da doença COVID -19, garantindo a segurança dos trabalhadores, clientes e relacionamento com os fornecedores, cumprindo as normas estabelecidas e as recomendações das autoridades competentes;

b) Ter uma duração máxima de execução de seis meses a contar da data de notificação da decisão favorável, tendo como data limite 31 de dezembro de 2020;

c) Estar em conformidade com as disposições legais e regulamentares que lhes forem aplicáveis.

Artigo 8.º

Despesas elegíveis das microempresas beneficiárias

São elegíveis as seguintes despesas realizadas a partir do dia 18 de março de 2020:

a) Aquisição de equipamentos de proteção individual necessários para um período máximo de seis meses para utilização pelos trabalhadores e clientes em espaços com atendimento ao público nomeadamente máscaras, luvas, viseiras e outros;

b) Aquisição e instalação de equipamentos de higienização e de dispensa automática de desinfetantes, bem como respetivos consumíveis, para um período máximo de seis meses, nomeadamente solução desinfetante;

c) Contratação de serviços de desinfeção das instalações por um período máximo de seis meses;

d) Aquisição e instalação de dispositivos de pagamento automático, abrangendo os que utilizem tecnologia contactless, incluindo os custos com a contratação do serviço para um período máximo de seis meses;

e) Custos iniciais associados à domiciliação de aplicações, adesão inicial a plataformas eletrónicas, subscrição inicial de aplicações em regimes de «software as a service», criação e publicação inicial de novos conteúdos eletrónicos, bem como a inclusão ou catalogação em diretórios ou motores de busca;

f) Reorganização e adaptação de locais de trabalho e de layout de espaços às orientações e boas práticas do atual contexto, designadamente, instalação de portas automáticas, instalação de soluções de iluminação por sensor, instalação de dispensadores por sensor nas casas de banho, criação de áreas de contingência, entre outros;

g) Isolamento físico de espaços de produção ou de venda ou prestação de serviços, designadamente, instalação de divisórias entre equipamentos, células de produção, secretárias, postos ou balcões de atendimento;

h) Aquisição e instalação de outros dispositivos de controlo e distanciamento físico;

i) Custos com a aquisição e colocação de informação e orientação aos colaboradores e ao público, incluindo sinalização vertical e horizontal, no interior e exterior dos espaços;

j) Despesas com a intervenção de contabilistas certificados ou revisores oficiais de contas, na validação da despesa dos pedidos de pagamento.

Artigo 9.º

Despesas não elegíveis das microempresas beneficiárias

Constituem despesas não elegíveis:

a) Trabalhos da empresa para ela própria;

b) Aquisição de bens em estado de uso;

c) Imposto sobre o valor acrescentado recuperável, ainda que não tenha sido ou não venha a ser efetivamente recuperado pelo beneficiário.

Artigo 10.º

Taxa de financiamento e forma de apoio das microempresas beneficiárias

1 — Os apoios são atribuídos sob a forma de subvenção não reembolsável.

2 — A taxa de incentivo a atribuir é de 80 % sobre as despesas elegíveis.

Artigo 11.º

Procedimentos de análise, seleção e decisão das candidaturas de microempresas beneficiárias

1 — As candidaturas são apresentadas no âmbito de aviso para apresentação de candidaturas publicado pela Autoridade de Gestão do Programa Operacional Competitividade e Internacionalização e são submetidas através de formulário eletrónico simplificado disponível no Balcão 2020.

2 — As candidaturas são decididas de acordo com os critérios de elegibilidade previstos nos artigos 6.º e 7.º pelo Instituto do Turismo de Portugal, I. P. (Turismo de Portugal, I. P.), no caso de projetos de empresas do setor do turismo, e, nos restantes casos, pelo IAPMEI — Agência para a Competitividade e Inovação, I. P. (IAPMEI, I. P.), sendo o incentivo apurado com base no mapa síntese do orçamento a realizar apresentado na candidatura.

3 — As decisões sobre as candidaturas são adotadas no prazo de 10 dias úteis após a data de apresentação da candidatura, descontando -se o tempo de resposta aos esclarecimentos solicitados.

4 — Os organismos referidos no n.º 2 devem manter atualizado o sistema de informação, cuja monitorização e gestão global é da responsabilidade da Autoridade de Gestão do Programa Operacional Competitividade e Internacionalização.

5 — A aceitação da decisão da concessão do incentivo é feita mediante a assinatura do termo de aceitação, eletronicamente no Balcão 2020, nos termos a definir nos avisos para apresentação de candidatura.

6 — A decisão de aprovação caduca caso não seja assinado o termo de aceitação no prazo máximo de 15 dias úteis, a contar da data da notificação da decisão.

7 — A Autoridade de Gestão do Programa Operacional Competitividade e Internacionalização pode suspender ou cancelar a receção de candidaturas em função do esgotamento da dotação prevista no aviso para apresentação de candidaturas, através de comunicação a publicar no portal Portugal 2020.

Artigo 12.º

Pagamentos às microempresas beneficiárias

1 — Os pagamentos às microempresas beneficiárias são efetuados pelos organismos referidos no n.º 2 do artigo anterior.

2 — Os pedidos de pagamento são apresentados pelos beneficiários no Balcão 2020.

3 — Os pagamentos obedecem aos seguintes procedimentos:

a) É processado um adiantamento automático inicial após a validação do termo de aceitação, no montante equivalente a 50 % do incentivo aprovado;

b) O pedido de pagamento final deve ser apresentado pelo beneficiário no prazo máximo de 30 dias úteis após a data de conclusão do projeto, sendo o montante de incentivo apurado com base em declaração de despesa de realização de investimento elegível subscrita pela empresa e confirmada por contabilista certificado ou revisor oficial de contas.

4 — A realização dos pagamentos está dependente da confirmação da situação tributária e contributiva regularizada perante a administração fiscal e a segurança social, verificada através dos procedimentos automáticos do Balcão do Portugal 2020.

Artigo 13.º

Enquadramento europeu de auxílios de Estado a microempresas beneficiárias

Este sistema respeita o regime de auxílios de Estado, ao abrigo do Regulamento (UE) n.º 1407/2013, da Comissão, de 18 de dezembro de 2013, relativo aos auxílios de minimis.

CAPÍTULO III

Apoios às pequenas e médias empresas

Artigo 14.º

Pequenas e médias empresas beneficiárias

São beneficiárias as PME de qualquer natureza e sob qualquer forma jurídica, nos termos da definição constante na alínea e) do artigo 4.º

Artigo 15.º

Critérios de elegibilidade das pequenas e médias empresas beneficiárias

1 – No âmbito do presente decreto-lei são exigíveis os seguintes critérios quanto aos beneficiários:

a) Estar legalmente constituído a 1 de março de 2020;

b) Dispor de contabilidade organizada nos termos da legislação aplicável;

c) Ter a situação tributária e contributiva regularizada perante, respetivamente, a administração fiscal e a segurança social;

d) Ter a situação regularizada em matéria de reposições, no âmbito dos financiamentos dos Fundos Europeus Estruturais e de Investimento (FEEI);

e) Para efeitos de comprovação do estatuto de PME, ter a correspondente Certificação Eletrónica, prevista no Decreto-Lei n.º 372/2007, de 6 de novembro, na sua redação atual, através do sítio na Internet do IAPMEI, I. P.;

f) Não ser uma empresa em dificuldade, de acordo com a definição prevista no artigo 2.º do Regulamento (UE) n.º 651/2014, da Comissão, de 16 de junho de 2014;

g) Declarar que não se trata de uma empresa sujeita a uma injunção de recuperação, ainda pendente, na sequência de uma decisão anterior da Comissão que declara um auxílio ilegal e incompatível com o mercado interno, conforme previsto na alínea a) do n.º 4 do artigo 1.º do Regulamento (UE) n.º 651/2014, da Comissão, de 16 de junho de 2014.

2 – A verificação do disposto no número anterior é feita no momento da apresentação da candidatura, sempre que possível através de procedimentos automáticos do Balcão do Portugal 2020.

Artigo 16.º

Critérios de elegibilidade dos projetos das pequenas e médias empresas beneficiárias

Os critérios de elegibilidade dos projetos são os seguintes:

a) Ter por objetivo a realização de um investimento de valor em despesa elegível não inferior a (euro) 5000 e não superior a (euro) 40 000, para qualificação de processos, organizações, produtos e serviços das PME, nomeadamente a adaptação dos seus estabelecimentos, métodos de organização do trabalho e de relacionamento com clientes e fornecedores às novas condições do contexto da doença COVID-19, garantindo o cumprindo das normas estabelecidas e das recomendações das autoridades competentes;

b) Não estar iniciado à data de apresentação da candidatura;

c) Ter uma duração máxima de execução de seis meses, a contar da data de notificação da decisão favorável, tendo como data limite 31 de dezembro de 2020;

d) Estar em conformidade com as disposições legais e regulamentares que lhes forem aplicáveis.

Artigo 17.º

Prioridades de investimento

O Programa ADAPTAR, na vertente de apoio às PME, é financiado pelos FEEI, no respeito pelas regras definidas no Decreto-Lei n.º 159/2014, de 27 de outubro, na sua redação atual, e enquadra-se no objetivo temático 3 e na prioridade de investimento 3.3 dos programas operacionais financiadores, nomeadamente o Programa Operacional Competitividade e Internacionalização, o Programa Operacional Norte 2020, o Programa Operacional Centro 2020, o Programa Operacional Lisboa 2020, o Programa Operacional Alentejo 2020 e o Programa Operacional Algarve 2020.

Artigo 18.º

Despesas elegíveis das pequenas e médias empresas beneficiárias

São elegíveis as seguintes despesas:

a) Custos com a reorganização e adaptação de locais de trabalho e/ou alterações de layout, que permitam implementar as orientações e boas práticas das autoridades competentes no contexto da doença COVID-19, designadamente medidas de higiene, segurança e distanciamento físico;

b) Aquisição e instalação de equipamentos de higienização e de dispensa automática de desinfetantes;

c) Aquisição e instalação de dispositivos de pagamento automático, incluindo os que utilizem tecnologia contactless;

d) Aquisição e instalação de outros dispositivos de controlo e distanciamento físico;

e) Custos com a aquisição e colocação de informação e orientação aos colaboradores e ao público, incluindo sinalização vertical e horizontal, no interior e exterior dos espaços;

f) Contratação de serviços de desinfeção das instalações, por um período máximo de seis meses;

g) Aquisição de serviços de consultoria especializada para o redesenho do layout das instalações e para a elaboração de planos de contingência empresarial e manuais de boas práticas;

h) Aquisição de serviços de consultoria especializada para a adaptação do modelo de negócio aos novos desafios do contexto subsequente à pandemia da doença COVID-19;

i) Custos iniciais associados à domiciliação de aplicações, adesão inicial a plataformas eletrónicas, subscrição inicial de aplicações em regimes de «software as a service», criação e publicação inicial de novos conteúdos eletrónicos, bem como a inclusão ou catalogação em diretórios ou motores de busca;

j) Despesas com a intervenção de contabilistas certificados ou revisores oficiais de contas, na validação da despesa dos pedidos de pagamento.

Artigo 19.º

Despesas não elegíveis das pequenas e médias empresas beneficiárias

Constituem despesas não elegíveis:

a) Trabalhos da empresa para ela própria;

b) Aquisição de bens em estado de uso;

c) Imposto sobre o valor acrescentado recuperável, ainda que não tenha sido ou não venha a ser efetivamente recuperado pelo beneficiário.

Artigo 20.º

Taxa de financiamento e forma de apoio das pequenas e médias empresas beneficiárias

1 – Os apoios são atribuídos sob a forma de subvenção não reembolsável.

2 – A taxa de incentivo a atribuir é de 50 % sobre as despesas elegíveis.

Artigo 21.º

Procedimentos de análise, seleção e decisão das candidaturas das pequenas e médias empresas beneficiárias

1 – As candidaturas são apresentadas no âmbito de aviso para apresentação de candidaturas submetidas através de formulário eletrónico simplificado, disponível no Balcão 2020.

2 – O Turismo de Portugal, I. P., no caso de projetos de empresas do setor do turismo, e o IAPMEI, I. P., nos restantes casos, procedem à avaliação técnica das candidaturas e emitem parecer, com base nos critérios de elegibilidade previstos nos artigos 15.º e 16.º e nos critérios de seleção definidos nos avisos para apresentação de candidatura, os quais deverão respeitar os domínios de avaliação previstos pelos programas operacionais financiadores para as prioridades de investimento referidas no artigo 17.º

3 – Os critérios de delimitação de intervenção das Autoridades de Gestão dos programas operacionais financiadores, nomeadamente do Programa Operacional Competitividade e Internacionalização, do Programa Operacional Norte 2020, do Programa Operacional Centro 2020, do Programa Operacional Lisboa 2020, do Programa Operacional Alentejo 2020 e do Programa Operacional Algarve 2020, são definidos nos avisos para apresentação de candidaturas.

4 – A proposta de decisão fundamentada sobre o financiamento a atribuir é proferida pelas Autoridades de Gestão envolvidas no financiamento dos projetos no prazo de 20 dias úteis, a contar da data de apresentação de candidatura, descontando-se o tempo de resposta aos esclarecimentos solicitados.

5 – A aceitação da decisão da concessão do incentivo é feita mediante a assinatura de termo de aceitação, a qual é submetida eletronicamente e autenticada, podendo para esse efeito ser utilizado o Cartão do Cidadão ou Chave Móvel Digital com recurso ao Sistema de Certificação de Atributos Profissionais.

6 – A decisão de aprovação caduca caso não seja assinado o termo de aceitação no prazo máximo de 30 dias úteis, a contar da data da notificação da decisão, salvo motivo justificado, não imputável ao candidato e devidamente aceite pelo respetivo organismo.

7 – As Autoridades de Gestão podem suspender ou cancelar a receção de candidaturas em função do esgotamento da dotação prevista no aviso para apresentação de candidaturas, através de comunicação prévia a publicar no portal Portugal 2020 com uma antecedência mínima de 24 horas em relação à data estabelecida para a suspensão.

Artigo 22.º

Pagamentos às pequenas e médias empresas beneficiárias

1 – Os pagamentos aos beneficiários são efetuados pelos organismos referidos no n.º 2 do artigo anterior.

2 – Os pedidos de pagamento são apresentados pelos beneficiários no Balcão 2020.

3 – Os pagamentos obedecem aos seguintes procedimentos:

a) É processado um adiantamento automático inicial após a validação do termo de aceitação, no montante equivalente a 50 % do incentivo aprovado;

b) O pedido de pagamento final deve ser apresentado pelo beneficiário no prazo máximo de 30 dias úteis após a data de conclusão do projeto.

Artigo 23.º

Obrigações das pequenas e médias empresas beneficiárias

Para além das obrigações previstas no artigo 24.º do Decreto-Lei n.º 159/2014, de 27 de outubro, na sua atual redação, devem ainda ser cumpridas as condições previstas no artigo 12.º do Regulamento Específico do Domínio da Competitividade e Internacionalização (RECI), aprovado pela Portaria n.º 57-A/2015, de 27 de fevereiro, na sua redação atual.

Artigo 24.º

Enquadramento europeu de auxílios de Estado às pequenas e médias empresas beneficiárias

Os apoios são concedidos ao abrigo do Regulamento (UE) n.º 651/2014, da Comissão, de 16 de junho de 2014, na sua redação atual, relativo aos auxílios à inovação em matéria de processos e organização e aos auxílios em matéria de consultoria a favor das PME.

Foi publicado hoje o Despacho n.º 5503-A/2020 que determina que a percentagem de lucro na comercialização, por grosso e a retalho, de dispositivos médicos e de equipamentos de proteção individual identificados no anexo1 ao Decreto-Lei n.º 14- E/2020, de 13 de abril, bem como de álcool etílico e de gel desinfetante cutâneo de base alcoólica, é limitada ao máximo de 15 % (mais…)